2020年から世界経済を混乱させた「半導体不足」。 一時期のパニック的な状況は脱したと言われていますが、2025年現在、事態はより複雑化しています。「スマホやPC用の半導体は余っているのに、AI用や自動車用は足りない」という「二極化」が進んでいるからです。

本記事では、半導体不足が現在どのようなフェーズにあるのか、なぜ解消しないのか、そして今後私たちの生活やビジネスにどのような影響を与えるのかを、データを元に徹底解説します。

半導体不足の現状とは?2025年に起きた「二極化」の真実

2020年から世界経済を混乱させた「半導体不足」。 一時期のパニック的な状況は脱したと言われていますが、2025年現在、事態はより複雑化しています。「スマホやPC用の半導体は余っているのに、AI用や自動車用は足りない」という「二極化」が進んでいるからです。

本記事では、半導体不足が現在どのようなフェーズにあるのか、なぜ解消しないのか、そして今後私たちの生活やビジネスにどのような影響を与えるのかを、データを元に徹底解説します。

半導体不足の現状とは?2025年に起きた「二極化」の真実

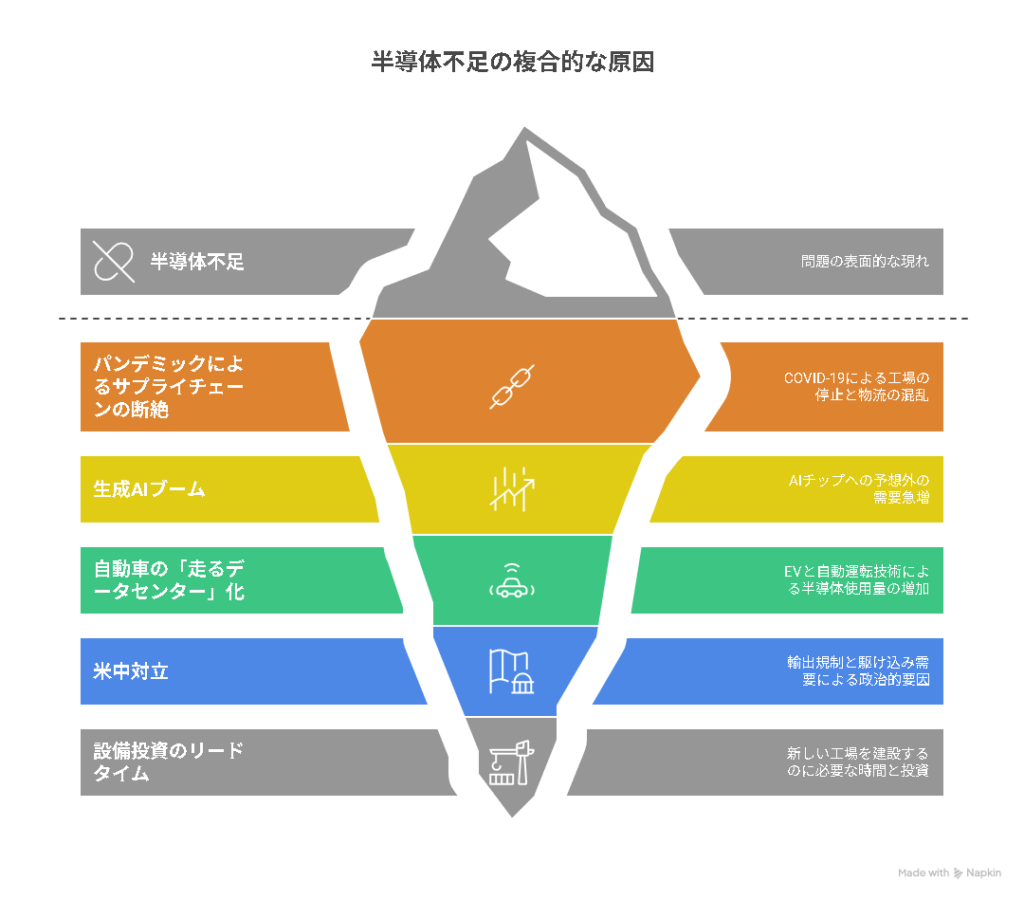

なぜこれほど長く問題が解決しないのでしょうか。そこには、単なる需要増加だけではない、構造的かつ地政学的な要因が絡み合っています。

1. パンデミックによるサプライチェーンの断絶と変化

新型コロナウイルス感染症(COVID-19)の影響は、工場の稼働停止だけでなく、物流の混乱を引き起こしました。さらに、リモートワーク普及によるデジタル機器への爆発的な需要増が、サプライチェーンの限界を超えさせました。

2. 生成AIブームによる爆発的な需要

2023年以降のAIブームは予想外の要因でした。データセンターに必要な高性能チップ(H100など)の需要が垂直に立ち上がり、TSMCなどの製造委託先のキャパシティを圧迫しています。

3. 自動車の「走るデータセンター」化

ガソリン車からEVへのシフト、そして自動運転技術の搭載により、自動車1台あたりに使われる半導体の数が数倍に跳ね上がっています。

- 従来車: 約500個〜1,000個

- 最新EV/自動運転車: 約3,000個以上

4. 米中対立と地政学リスク

米国による対中輸出規制により、中国企業が駆け込み需要で在庫を積み増したり、逆に中国製の安価なレガシー半導体が市場を撹乱したりと、政治的な要因が需給バランスを歪めています。

5. 設備投資のリードタイム

半導体工場を新設するには、数千億円〜兆円規模の投資と、2〜3年の建設期間が必要です。「足りないからすぐ作る」という対応ができない産業構造が、解消を遅らせています。

半導体不足が自動車産業に与える深刻なインパクト

自動車産業は、半導体不足の影響を最もダイレクトに受けた業界の一つです。「納車待ち」という言葉が一般化した背景には、深刻なチップ不足がありました。

半導体不足による減産と納期の長期化

自動車メーカーは、「ジャスト・イン・タイム」という在庫を持たない効率的な生産方式をとってきましたが、これが裏目に出ました。

- 工場の稼働停止: 必要なチップが1つないだけで、数万台のラインが止まるリスクが常態化。

- 機能の削減: ナビゲーションやシートヒーターなどの機能を一部省いて納車するケースも発生。

- 中古車価格の高騰: 新車が手に入らないため、中古車市場に需要が流れ込み、価格が逆転する現象も起きました。

今後の自動車産業の課題

今後、自動車業界は「半導体メーカーとの直接契約」や「在庫の積み増し」へと戦略を転換しています。トヨタやホンダ、VWなどの大手メーカーは、TSMCなどのファウンドリと戦略的提携を結び、安定確保に走っています。

半導体不足と生成AI:新たな争奪戦の幕開け

2024年から2025年にかけての最大のトピックは、間違いなくAIです。ここは検索ボリュームも急上昇している分野です。

半導体不足の主戦場は「AIデータセンター」へ

AIモデルのトレーニングには、膨大な計算能力が必要です。

- GPUの枯渇: NVIDIAのGPUは「現代の石油」と呼ばれ、国家レベルでの争奪戦になっています。

- CoWoS(後工程)のボトルネック: チップそのものだけでなく、それらをパッケージングする高度な技術(CoWoS)のキャパシティが足りていません。

独自のAIチップ開発競争

不足に対応するため、Google、Amazon、Microsoft、Metaなどの巨大IT企業(ハイパースケーラー)は、自社でAIチップを設計し始めています。これにより、製造を請け負うファウンドリ(TSMC、Samsung、Intel)への負荷は高まる一方です。

半導体不足解消に向けた各国の支援策とメーカーの動向

この危機を脱するために、世界各国は「経済安全保障」の観点から巨額の補助金を投入しています。

半導体不足対策としての国家プロジェクト

- アメリカ(CHIPS法): 約7兆円規模の補助金を出し、IntelやTSMC、Samsungの工場を国内に誘致。

- 欧州(EU Chips Act): 世界シェアの20%奪還を目標に、巨額投資を実施。

- 日本(半導体戦略): 熊本へのTSMC誘致(JASM)や、次世代半導体を目指すRapidus(ラピダス)への支援を行い、サプライチェーンの強靭化を図っています。

サプライチェーンの再構築

「台湾一極集中」のリスクを回避するため、製造拠点の分散化(日本、アメリカ、ドイツ、東南アジアなど)が進んでいます。これは中長期的には供給の安定化に寄与しますが、短期的にはエンジニア不足などの新たな課題も生んでいます。

半導体不足はいつ終わる?2026年以降のロードマップ

読者が最も知りたい「結局いつ解決するのか?」という問いに対する予測です。

半導体不足の解消シナリオ

専門家の見解を総合すると、以下のようなロードマップが見えてきます。

- 2025年:

- メモリや汎用ロジックの在庫調整が完了。

- AI向け先端半導体は依然として供給不足が続く。

- 自動車向けは、需給バランスが徐々に改善するが、一部のパワー半導体は逼迫。

- 2026年〜2027年:

- 現在建設中の各国の新工場が稼働を開始。供給量が大幅に増加。

- ただし、AIの進化スピードによっては、先端品の不足が続く可能性あり。

- 「シリコンサイクル」の観点から、逆に「供給過剰」に転じるリスクも指摘され始めている。

注意すべき「供給過剰」のリスク

過去の歴史(シリコンサイクル)を見ると、大規模投資のあとには必ず供給過剰による価格暴落が起きています。レガシー半導体を中心に「余りすぎて困る」という逆のニュースが世間を賑わせる可能性にも備える必要があります。

まとめ:半導体不足時代を生き抜くために

半導体不足は、一過性のトラブルではなく、デジタル社会における構造的な課題です。 ビジネスパーソンや投資家は、以下のポイントを押さえておく必要があります。

- 「全体」ではなく「品目別」に見る: 全てが不足しているわけではない。AI、EV、パワー半導体に注目する。

- 地政学リスクを注視する: 台湾情勢や米中の規制強化が、即座に需給に影響する。

- 供給増を織り込む: 各国の工場が稼働した後の市場変化を予測する。

半導体は「産業のコメ」から「社会の脳」へと進化しました。この小さなチップの動向を追うことは、世界経済の未来を読むことと同義なのです。